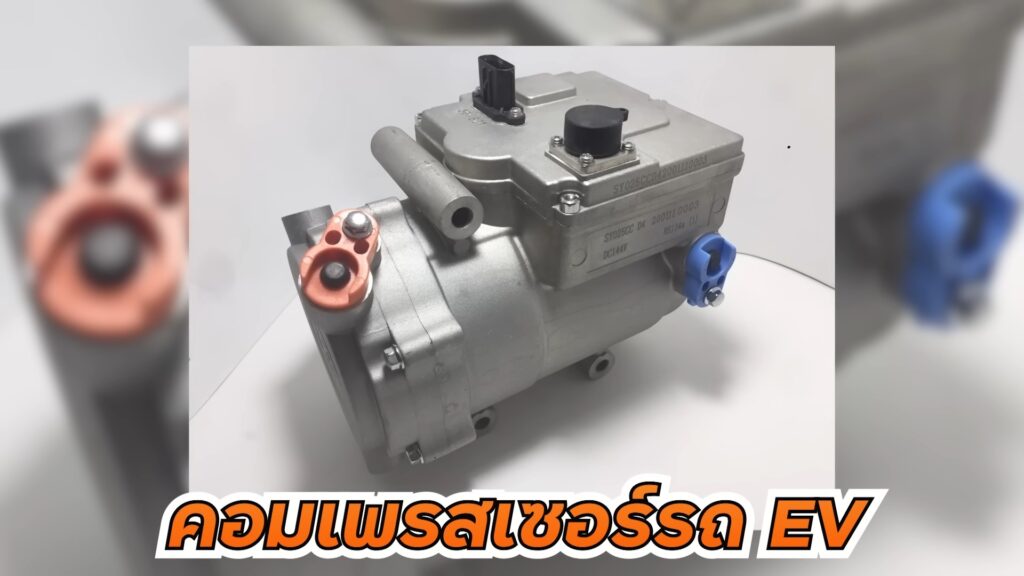

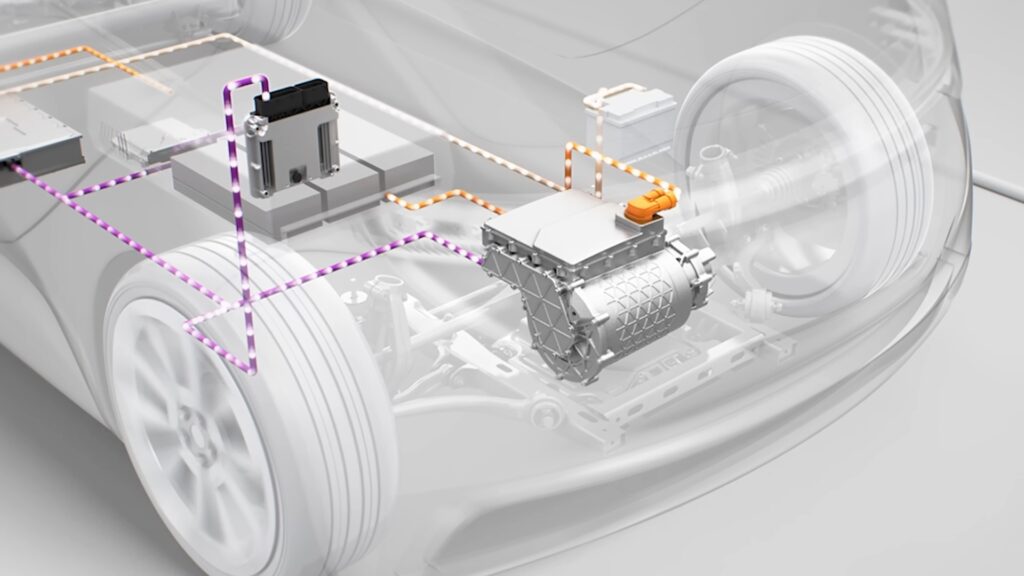

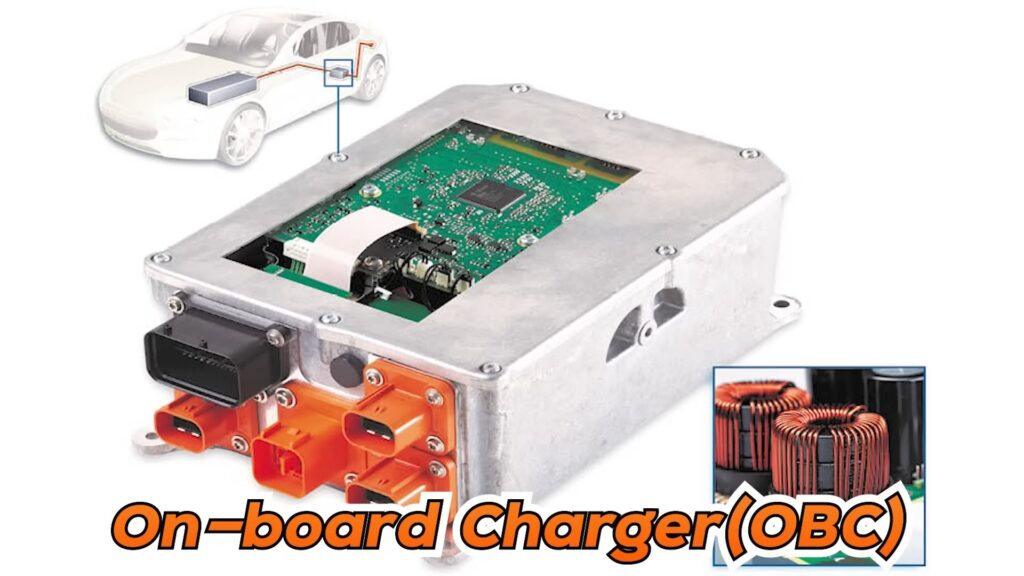

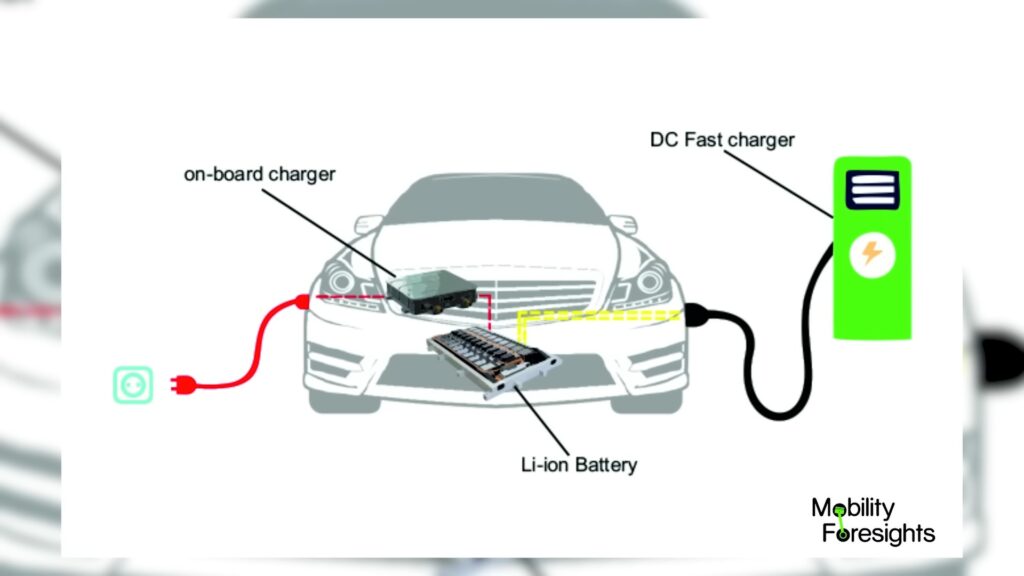

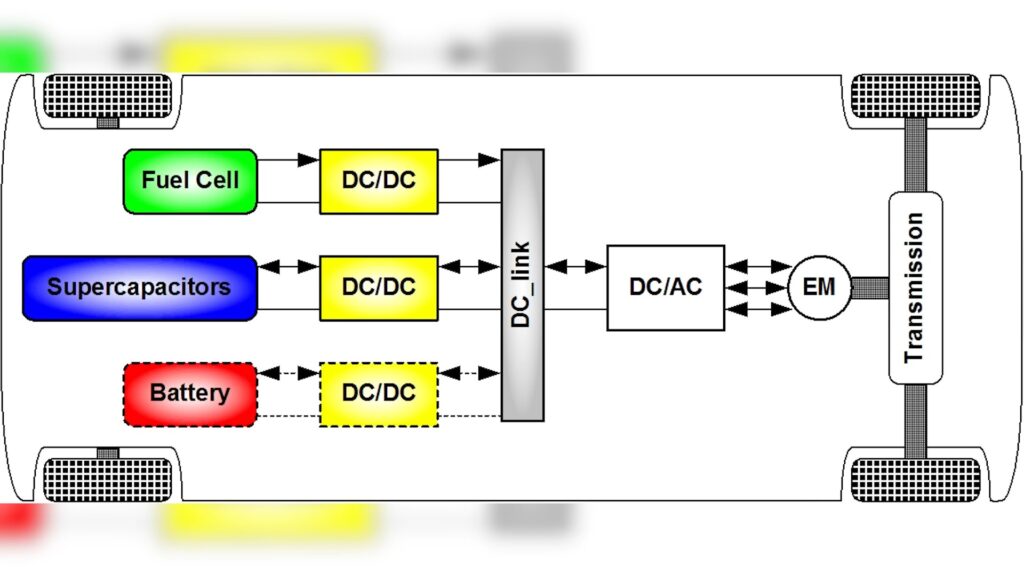

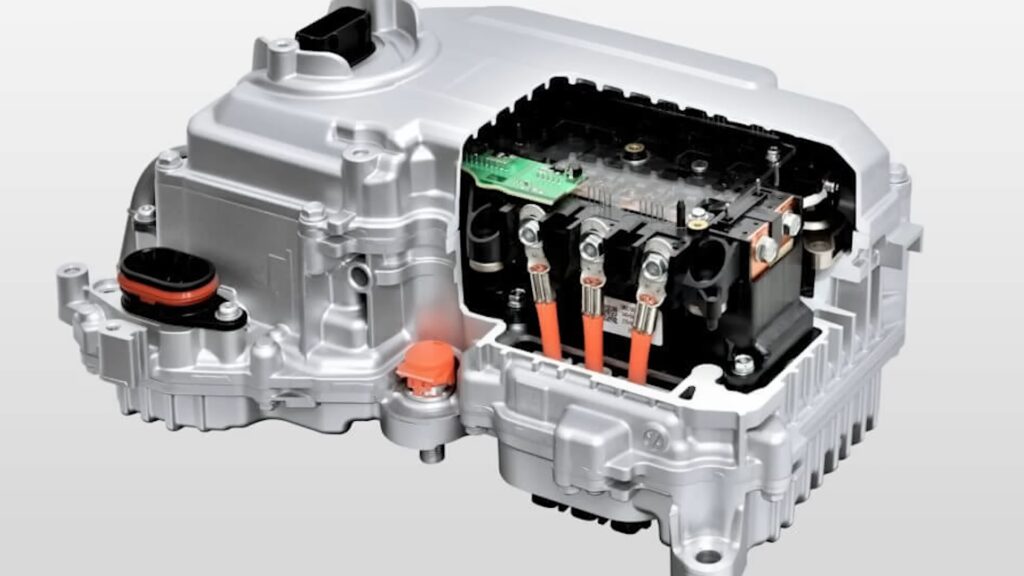

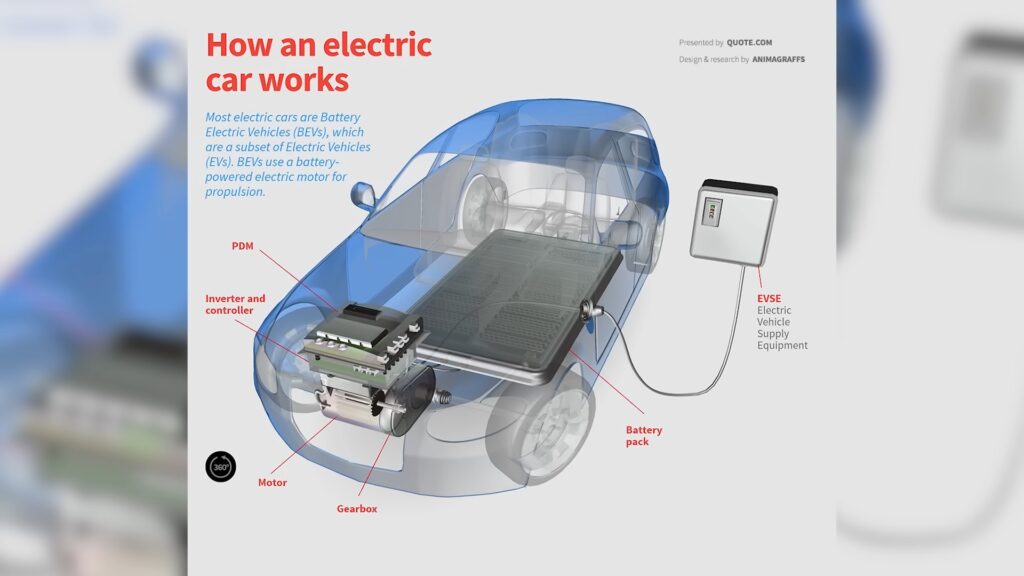

เตรียมเฮ บอร์ดชงลดภาษีแบตและชิ้นส่วน EV!! ดึงผู้ผลิตย้ายฐาน ดันไทยสู่ฮับรถไฟฟ้าอาเซียนBy ann evguarantee / 2023-05-27 วันนี้ประเทศไทยเข้าสู่ยุคของรถยนต์ไฟฟ้าอย่างเต็มตัว หลังจากที่ประสบความสำเร็จในการกระตุ้นให้เกิดความต้องการใช้รถยนต์ไฟฟ้าจากมาตรการส่งเสริมยานยนต์ไฟฟ้า (EV) โดยมีเงินสนับสนุน 150,000 บาท รวมกับภาษี 6 % เป็นจำนวนเงินเท่ากับ 200,000 บาท ต่อคัน และในตอนนี้เราเข้าสู่เฟสที่ 2 เป็นการยกระดับอุตสาหกรรรมการผลิตรถยนต์ไฟฟ้า (EV) จากรถที่ใช้น้ำมันเข้าสู่ยุครถยนต์ไฟฟ้า(EV) อย่างเต็มตัว จะเห็นได้ว่ามีค่ายรถยนต์โดยเฉพาะกลุ่มรถยนต์ไฟฟ้าที่เข้ามาลงทุนและเตรียมผลิตรถยนต์ไฟฟ้าในประเทศไทย ซึ่งจะมีค่ายรถยนต์รายใหญ่ 4 ค่าย ดังนี้ 1. ค่าย BYD (Build Your Dreams) เป็นค่ายที่ใหญ่เป็นอันดับ 2 ของโลก มีการลงทุนเป็นเม็ดเงินเท่ากับ 17,900 ล้านบาท จะตั้งโรงงานที่นิคมอุตสาหกรรม WHA จังหวัดระยอง มีการตั้งเป้าหมายที่จะผลิตรถยนต์ไฟฟ้าให้ได้ 150,000 คันต่อปี และขายทั้งภายในประเทศและส่งออก 2. ค่าย MG ที่ทำให้หลายคนหันมาใช้ไฟฟ้ากับรถ MG ZS EV ซึ่งมีแผนที่จะขยายไลน์การผลิตเพิ่มสำหรับรถยนต์ไฟฟ้าที่จังหวัดชลบุรี 3. ค่าย GWM (Great Wall Motor) หลังจากที่มีการซื้อโรงงานจากทาง GM (General Motors Company) มีการเตรียมลงทุนไลน์การผลิตรถยนต์ไฟฟ้า ซึ่งโรงงานอยู่ที่จังหวัดระยอง 4. ค่าย NETA มีการร่วมมือกับ Bangchan General ซึ่งจะได้ผู้ผลิตรถยนต์ไฟฟ้าที่เป็นแบรนด์ NETA นอกจากนี้ยังค่ายใหม่ คือ 1. ค่าย Aiways เป็นบริษัท Startup ที่จะตั้งโรงงานผลิตที่จังหวัดฉะเชิงเทรา สำหรับการผลิตรถยนต์ไฟฟ้า เพื่อนำมาใช้เป็น Taxi 2. Foxconn ที่มีการลงทุนเป็นเม็ดเงินจำนวน 36,000 ล้าน ที่จะเป็นบริษัทรับจ้างผลิตรถยนต์ไฟฟ้าในประเทศไทย โดยส่วนใหญ่ค่ายที่ได้พูดถึงจะเริ่มผลิตรถยนต์ไฟฟ้าในช่วงปี 2567 เป็นต้นไป ตามมาตรการส่งเสริมยานยนต์ไฟฟ้า (EV) สำหรับค่ายรถที่เข้าร่วมมาตรการ ในปี 2567 ทางค่ายรถจะต้องผลิตรถยนต์ไฟฟ้าคืนคิดเป็นสัดส่วนจากการนำเข้า คือ นำเข้า 1 คัน ต้องผลิตคืน 1.5 คัน และทาง ครม.เตรียมเคาะในเรื่องของชิ้นส่วนที่จะใช้ในการผลิต 9 ชิ้นส่วน มาตรการส่งเสริมยานยนต์ไฟฟ้า (EV) แบ่งออกเป็น 3 ระยะ ระยะที่ 1 คือ ระยะเร่งด่วน เริ่มตั้งปี 2564 – 2565 มีความประสงค์กระตุ้นให้เกิดความต้องการใช้รถยนต์ไฟฟ้าซึ่งประสบความสำเร็จเรียบร้อยแล้ว ระยะที่ 2 ตั้งแต่ปี 2566 – 2568 ต้องการให้เกิดอุตสาหกรรมการผลิตรถยนต์ไฟฟ้าในประเทศไทยระยะเริ่มต้น เนื่องจากค่ายรถหลายค่าย มีข้อจำกัดในเรื่องของ Supply Chain (ห่วงโซ่อุปทาน) จากการที่ผู้ผลิตชิ้นส่วนรถยนต์ไฟฟ้ามีจำนวนน้อย แต่ปีนี้ถือว่าเป็นปีแห่งการเริ่มต้นการตั้งโรงงานผลิตรถยนต์ไฟฟ้าในประเทศไทย และต้องการผลิตให้ได้จำนวนมากเพื่อลดต้นทุนราคารถยนต์ไฟฟ้าให้ถูกลง ซึ่งราคารถยนต์ไฟฟ้าจะลดลงได้ขึ้นอยู่กับปริมาณการผลิตรถยนต์ไฟฟ้า หรือ Economies Scale (การประหยัดต่อขนาด) ยกตัวอย่างเมื่อเปรียบเทียบจำนวนประชากรในประเทศจีนที่เป็นหลักพันล้านคน กับประชากรในประเทศไทยเป็นหลักสิบล้านคน ย่อมมีจำนวนความต้องการใช้รถยนต์ไฟฟ้าที่แตกต่างกัน เพราะฉะนั้นจะต้องทำการผลิต โดยขายทั้งภายในประเทศและส่งออกไปต่างประเทศ ระยะที่ 3 ระยะหวังผล ตั้งแต่ปี 2569 – 2573 มีนโยบาย 30@30 ที่มีความประสงค์ลดการปล่อยก๊าซคาร์บอนไดออกไซด์ หันมาใช้รถยนต์ไฟฟ้าที่ผลิตภายในประเทศให้ได้ 30 % ภายในปี 2030 หรือ พ.ศ. 2573 มีการตั้งเป้าหมายผลิตรถยนต์ที่นั่งส่วนบุคคลและรถกระบะไฟฟ้าให้ได้จำนวน 725,000 คัน และมอเตอร์ไซค์ไฟฟ้า (EV Bike) จำนวน 675,000 คัน มีการสะสมตั้งแต่ปี 2566 – 2573 ในเรื่องเงินสนับสนุนงบประมาณที่ออกมาให้คนหันมาใช้รถยนต์ไฟฟ้าในประเทศไทยมีการตั้งเป้าไว้ถึงปี 2568 จากที่กล่าวไป ปัจจุบันอยู่ในช่วงระยะที่ 2 ของตามมาตรการส่งเสริมยานยนต์ไฟฟ้า (EV) ที่ต้องการยกระดับทำให้เกิดอุตสาหกรรมการผลิตรถยนต์ไฟฟ้าในประเทศไทย แต่มีอุปสรรคสำคัญจากการเสียภาษีนำเข้าแบตเตอรี่หรือชิ้นส่วนสำหรับการผลิตรถยนต์ที่มากกว่าการนำเข้ารถยนต์ไฟฟ้าแบบทั้งคัน โดยภาษีนำเข้าชิ้นส่วน ประกอบด้วย ภาษีนำเข้า 5 % ภาษีสรรพสามิต 8 % เพื่อมาไทย 10 % ของสรรพสามิต นำมาบวกภาษีมูลค่าเพิ่ม 7 % เมื่อรวมแล้วอยู่ที่ประมาณ 25 – 30% ในขณะที่ภาษีการนำเข้ารถยนต์ไฟฟ้าแบบทั้งคันจะเสียภาษีนำเข้า 0% ภาษีสรรพสามิต 2 % และมีเงินสนับสนุนจำนวน 200,000 บาทต่อคัน ดังนั้นเพื่อกระตุ้นและสนับสนุนให้เกิดอุตสาหกรรมการผลิตรถยนต์ไฟฟ้าภายในประเทศไทย จึงจำเป็นจะต้องลดภาษีส่วนนี้ลง เมื่อวันที่ 7 มีนาคม 2566 ทาง นายอนุชา บูรพชัยศรี รองเลขาธิการนายกรัฐมนตรีฝ่ายการเมือง ได้แถลงมติกับคณะรัฐมนตรีเห็นชอบเรื่องการประกาศกระทรวงการคลังในการยกเว้นอากรศุลกากรสำหรับชิ้นส่วนยานยนต์ไฟฟ้า คือลดภาษีนำเข้าชิ้นส่วนรถยนต์ไฟฟ้าทั้งหมด เพื่อส่งเสริมและพัฒนาห่วงโซ่อุปทานของกิจการยานยนต์ไฟฟ้าของประเทศไทยให้มีความเข้มแข็ง โดยมีวัตถุประสงค์เพื่อประกอบหรือผลิตยานยนต์ไฟฟ้าหรือเรือพลังงานไฟฟ้าทั้งหมด ชิ้นส่วนที่ได้ลดภาษีนำเข้ามีทั้งหมด 9 ชิ้นส่วนหลัก มีดังต่อไปนี้ ส่วนที่ 1 แบตเตอรี่ เนื่องจากราคาแบตเตอรี่เท่ากับราคาครึ่งหนึ่งของราคารถยนต์ไฟฟ้า ราคาที่ประกาศจะรวมภาษี 25 -30% บวกกับกำไรค่าโอเปอร์เรต ทำให้ราคายิ่งสูงขึ้น ส่วนที่ 2 มอเตอร์ หรือ Traction Motor เป็นมอเตอร์ที่ใช้ในการขับเคลื่อนรถยนต์ไฟฟ้า ส่วนที่ 3 คอมเพรสเซอร์รถ EV สำหรับรถยนต์ไฟฟ้าจะเป็นคอมเพรสเซอร์ที่เป็นมอเตอร์ไฟฟ้าแยกออกมาต่างหาก ส่วนที่ 4 ส่วนบริหารจัดการแบตเตอรี่ หรือ BMS (Battery Management System) ส่วนที่ 5 ระบบควบคุมการขับขี่ หรือ Vehicle Control Unit (VCU) ส่วนที่ 6 เป็นส่วนที่สำคัญใช้ในการชาร์จเติมพลังงานรถยนต์ไฟฟ้า คือ OBC (On – board Charger) ส่วนที่ 7 DC to DC Converter ทำหน้าที่แปลงไฟกระแสตรงจากแบตเตอรี่ลูกใหญ่มาสู่แบตเตอรี่ 12 โวลท์ เพื่อนำไฟฟ้ามาใช้งานในรถยนต์ไฟฟ้า ส่วนที่ 8 inverter รวมถึง PCU inverter (Power Control Unit) ใช้ควบคุมระบบมอเตอร์ไฟฟ้า ส่วนที่ 9 Reduction Gear หรือ ส่วนชุดเกียร์ ที่ส่งกำลังโดยเอามาจากมอเตอร์ ด้วยมอเตอร์มีจำนวนรอบสูง ต้องมีการลดกำลังจึงต้องใช้ Reduction Gear เพื่อให้ได้รอบหรือกำลังตามที่ต้องการเพื่อขับเคลื่อนรถยนต์ไฟฟ้า การยกเว้นอากรศุลกากรสำหรับชิ้นส่วนยานยนต์ไฟฟ้า มีเงื่อนไข คือ ต้องนำมาเพื่อประกอบและผลิตรถยนต์ไฟฟ้าและเรือไฟฟ้าในประเทศไทย แต่ไม่รวมถึงยานยนต์ไฟฟ้า หรือเรือแบบพลังงานไฟฟ้าจากแบบเตอรี่ที่มีการดัดแปลง เริ่มใช้ตั้งแต่วันที่ประกาศเป็นพระราชกิจจานุเบกษาจนถึง 31 ธันวาคม 2568 และชิ้นส่วนที่นำเข้ามาแล้วจะต้องนำมาใช้ผลิตรถยนต์ไฟฟ้าภายใน 1 ปี สามารถผ่อนผันเพิ่มได้ 6 เดือน แต่การยกเว้นอากรศุลกากรจะไม่รวมเรื่องของ Storage Systems หรือระบบไฟฟ้าสำรอง คำถามเกี่ยวกับการยกเว้นภาษีการนำเข้าชิ้นส่วนยานยนต์ไฟฟ้า คำถามที่ 1 ถ้ายกเว้นภาษีการนำเข้าชิ้นส่วนยานยนต์ไฟฟ้า ทำให้เกิดการผลิตรถยนต์ไฟฟ้าในประเทศไทย ราคารถยนต์ไฟฟ้าจะถูกลงหรือไม่ คำตอบ จะขึ้นอยู่กับ Economies of Scale คือ ถ้าสามารถผลิตได้ในปริมาณจำนวนมาก อาจทำให้ต้นทุนถูกลง แต่ในช่วงระยะแรกราคารถยนต์ไฟฟ้าจะยังไม่ถูกลงหรืออาจจะแพงกว่า เนื่องจากการผลิตรถยนต์ไฟฟ้ามีการแชร์การผลิตหรือใช้ไลน์การผลิตจากโรงงานในประเทศจีน ซึ่งทางประเทศจีนมีความต้องการใช้มากตามจำนวนประชากรที่มากกว่าประเทศไทย ดังนั้นต้นทุนอาจจะถูกกว่าที่ประเทศไทย คำถามที่ 2 EV Conversion คนที่ต้องการแปลงจากรถยนต์ที่ใช้น้ำมันมาเป็นรถยนต์ไฟฟ้าจะได้รับส่วนลดภาษีการนำเข้าชิ้นส่วนรถยนต์ไฟฟ้านี้หรือไม่ คำตอบ ไ่ม่ ตามประกาศเป็นพระราชกิจจานุเบกษาเมื่อวันที่ 25 พฤษภาคม 2566 ว่าการยกว้นอากรชิ้นส่วนประกอบ จะไม่รวมถึงยานยนต์ไฟฟ้า หรือเรือพลังงานไฟฟ้าจากแบตเตอรี่ ดัดแปลง คำถามที่ 3 ถ้านำมาทำเป็นแบตเตอรี่กักเก็บพลังงานตามโซล่าตามบ้าน จะลดราคาด้วยหรือไม่ คำตอบ ไม่ เพราะไม่ตรงกับวัตถุประสงค์ที่กำหนดไว้อย่างชัดเจน ที่นำมาเพื่อผลิตรถยนต์ไฟฟ้าเท่านั้น คำถามที่ 4 เงื่อนไขที่ลดภาษีเพื่อการประกอบ ถ้าเป็นชิ้นส่วนที่เป็นสแปร์พาร์ทจะได้ลดภาษีด้วยหรือไม่ คำตอบ สำหรับรถยนต์ไฟฟ้าถ้าผลิตภายในประเทศ การรอเรื่องชิ้นส่วนจะลดลง ส่วนในเรื่องของราคาการลดภาษีที่ได้รับจะเป็นตัวช่วย ทำให้เกิดตลาดการใช้รถยนต์ไฟฟ้าภายในประเทศไทย สรุป สำหรับการลดภาษีอากรศุลกากร หรือภาษีนำเข้าสำหรับ 9 ชิ้นส่วนสำคัญในการผลิตรถยนต์ไฟฟ้า ในปี 2566 – 2568 ทางค่ายรถมีความมั่นใจจะมาผลิตที่ประเทศไทย จากจำนวนความต้องการใช้รถยนต์ไฟฟ้าเมื่อปี 2565 ถือว่าเป็นจังหวะที่ดีต้องรีบลดอุปสรรคเรื่องของภาษีลง จะทำให้ค่ายรถยิ่งมาลงทุนมากขึ้น จนเกิดฐานการผลิตรถยนต์ไฟฟ้าภายในประเทศไทยเร็วมากขึ้น ดังนั้นการประเทศไทยจะเป็น HUB การผลิตรถยนต์ไฟฟ้าในอาเซียนมีความเป็นไปได้สูง คุณสามารถดูคลิปข่าวนี้ได้ที่ด้านล่าง และถ้าหากคุณชอบคลิปนี้ขอฝากกดไลค์ กดติดตาม กดแชร์ กด SUBSCRIBE ที่ช่องของพวกเราด้วยนะครับ